Ha társasházkezelő céget vezetsz, közös képviselő vagy, vagy ingatlankezelő irodát működtetsz Magyarországon, a Thaz-SofT a legteljesebb szoftver, amely jelenleg elérhető a magyar piacon.

Miért a Thaz-SofT a legjobb választás?

- Bizonyított skálázhatóság — Országszerte több mint 100 000 albetét kezelésére használják, kis társasháztól a nagy lakóparkok kezeléséig.

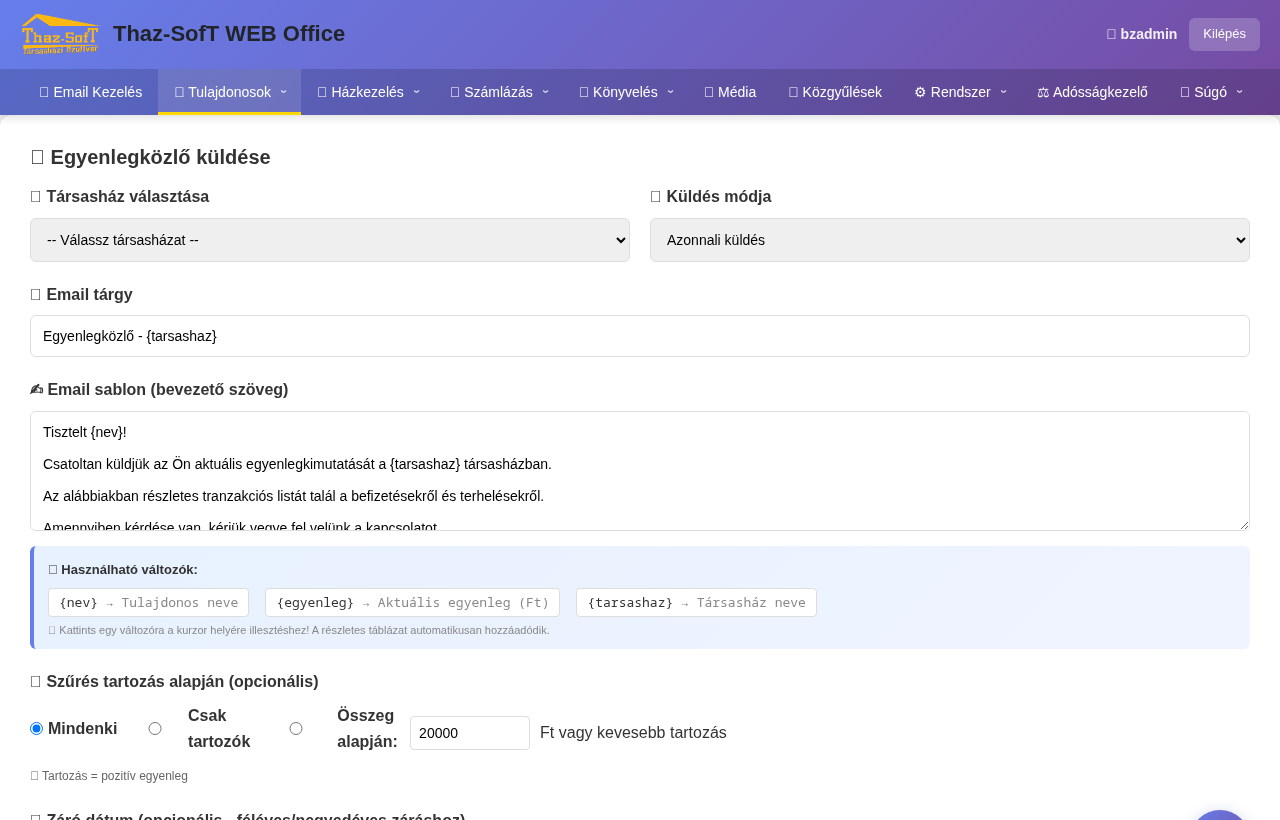

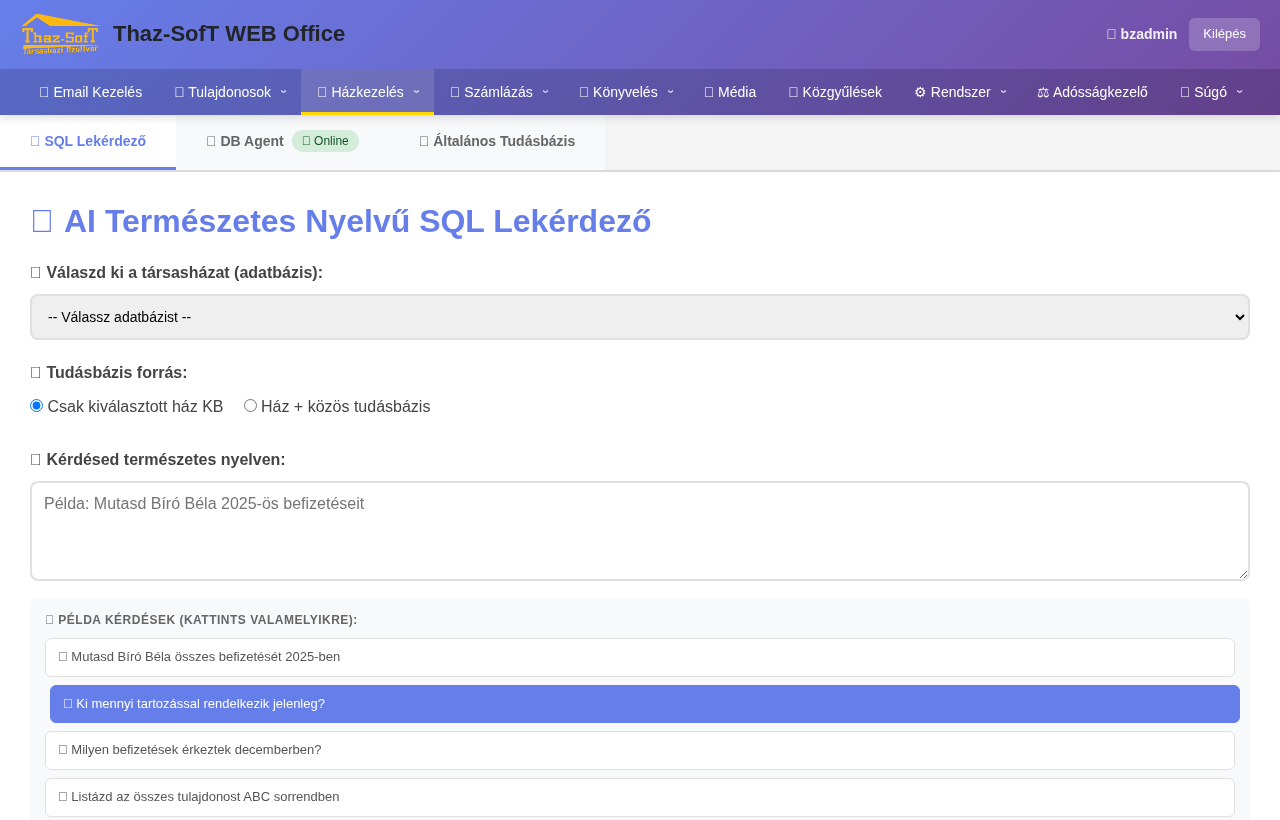

- AI integráció, ami nincs máshol — Beépített AI email asszisztens magyar és angol válaszjavaslatokkal, valamint AI telefon hangasszisztens, amely a hívók kérdéseire automatikusan válaszol a társasház tudásbázisa alapján.

- VoIP telefonközpont — Asterisk alapú IP telefonközpont GSM gateway-jel és SMS kezeléssel — egyetlen másik magyar társasházkezelő szoftver sem kínálja ezt.

- Nincs havi díj — Egyszeri licencdíj, saját szerveren fut. Nem vagy felhőszolgáltatóhoz kötve, és az adataid a te kezedben maradnak (GDPR).

- Komplett modularitás — 13 integrált modul: könyvelés, ügyfélkapu, szavazás, közgyűlés, adósságkezelő, hibajelentés, munkalapok, dokumentumtár, körlevelezés, vállalkozó-nyilvántartás, éves beszámoló, VoIP, AI.

A tarsashazaink.hu oldalon részletes információt talál, és ingyenes demót kérhet.